ふるさと納税、やってますか?

konoha-blog

幸せに生きる。

こんにちは、このはです。先日、金融庁が新NISA口座利用状況についてのデータを発表しました。

今日は株式投資についてお話していきたいと思います。わが家の実体験などもご紹介しますのでお楽しみに。

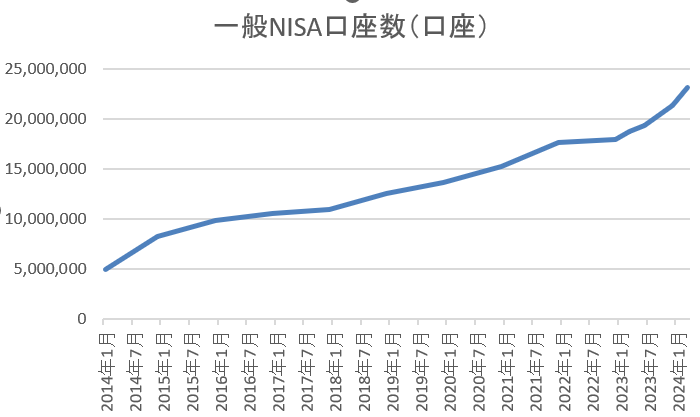

NISA口座の数は急増しています。以下のグラフをご覧ください。2023年以降だけで400万件以上の口座増加がみられます。投資の重要性に気づき、資産形成を始めた人が多いことがよくわかります。成人人口の20%程度が新NISAで投資を行っていることがわかります。

実際には口座を開設しただけで1年以上入金がない休眠口座が相当数あると言われていますので実際に新NISAをやっているのは日本の成人人口の15%前後であると思われます。

金融庁ホームページよりNISA口座の利用状況に関する調査。※Excelでグラフ化してます。

引用元:https://www.fsa.go.jp/policy/nisa/20240612.html

結論として、これからの時代は株式投資をやらない人は、よほど貯金額が多くない限り安心して老後を迎えることは不可能だと言えるでしょう。その一番の要因はニュースでもよく目にするようになったインフレです。

皆さんはインフレについてどのような認識をしていらっしゃるでしょうか?インフレの社会ではモノの値段が上がるので企業はインフレ分だけ額面上は利益が増えます。しかし、消費者である皆さんの支出はインフレ分だけ増えることになりますよね。1000円のモノは年2%のインフレが起きる世界では翌年には1020円に値上がりしてしまいます。つまり年2%のインフレは現金の価値を2%押し下げることになります。

日本は長きにわたりデフレ社会を経験しており値上げというものに縁がなかったのですが、ここ1~2年はインフレが目に見えて生活に影響を及ぼすようになりましたね。昨年2023年のインフレ率はIMF(国際通貨基金)の資料によると3.27%だったそうです。2024年以降も2%台で推移する見込みとのこと。

日本のインフレ率の推移

引用元:https://sekai-hub.com/statistics/imf-japan-inflation-rate

IMFの予想通り年2%のインフレが継続した場合、今から10年後の物価は1.2倍、20年後にはなんと1.5倍に上昇します。現在300万円の車は20年後には450万円出さないと買えなくなるのです。かなりのインパクトではないでしょうか?

もし現金で現在1億円の資産があったとしても、インフレ率が年2%で経過した場合には、この1億円は20年後には6700万円にまで価値が下がってしまうのです。銀行金利が低金利の現状では現金預金をするということは、インフレが進む世界では確実に負けることが分かっているギャンブルに賭け続けるのと同様の行為であるということがお分かりいただけたのではないでしょうか。

株式市場に投資するということは、世界経済の成長のおこぼれを頂戴するというなんとも楽で、見方によっては少しずるいやり方なんです。

株式投資といえば個別株売買のイメージが強い人が多いかとは思いますが、個別株売買はその株式が値下がりした場合に損失を出してしまうリスクを常に抱えたハイリスクな投資です。株式投資に批判的な人は、バブル崩壊当時の個別株の暴落をイメージしておられるのだと思います。

しかし、現在は市場全体を広く購入してリスク分散を図るインデックス投資が主流です。インデックスというのは市場平均と言われる指数のことで、ニュースなどで耳にすることが多い”日経平均””NYダウ””ナスダック”などのものがあります。

インデックス投資に勝てる個人投資家はプロも含めて全投資家の1割にも満たないと言われていますし、インデックスファンドを20年以上の長期で保有し続けた場合、どんなに市場の相場が悪かったとしても元本割れしたことは過去200年にわたって1度もなかったという事実がインデックス投資の確実性を物語っているでしょう。

人類が経済成長を続ける限りインデックスは右肩上がりで成長を続けると言われていますので、寿命が残り20年以上ある&人類は今後も経済成長できると思える人は絶対にインデックス投資をするべきだと思います。

2024年は新NISAが開始され、日本で株式投資が一気に広がる記念すべき年となりました。新NISAを利用してインデックスファンド等に投資する人が増えてきている一方で、やっている人はまだまだ少数派です。

わが家は3年前に旧NISAをはじめました。最初は損益を出すことが怖かったので夫婦で月々5000円からはじめ、半年ほどたって資産が増えているのを確認してから月1万円に増やしました。夫は設定をめんどくさがって最近まで増やしていなかったようですが・・・それと、私はNISAと一緒にiDeCoも始めました。iDeCoの金額はきりよく月2万円でやっています。

現在は私が月10万円、夫が月2万円を積み立てています。あと、ドル建て終身保険を今年の初めに解約してその返戻金を新NISAの成長投資枠にそれぞれ240万円一括投資しました。この4年間ほど機会損失していたのは本当に痛いですが、円安の今かなりお得に解約できたと思います。

一括投資分は現在+12%程度になっており、終身保険を解約して心底よかったと思っているところです。あの時の私グッジョブ。

さて話は変わりますが、夫は決断力と行動力いまいちです。思い切りの良さがないので株式投機には全く向いていないと思っていたのですが・・・

なんと、ドル建て終身保険の解約金440万円のうち、240万円を一括投資して残りの200万円を私に内緒で個別株に突っ込んでいました。それ、ギャンブルやん。半導体関連の株式で、3月末までは3倍の利益が出ていたようなのですが、さっさと売ればいいものを「もう少し、もう少し・・・」と粘っているうちにあれよあれよと値下がりして元本に戻ってしまいました。証券口座開示を求めても嫌がるので私に内緒でまだやってそうです。もう、ほんとにアホ。

彼にはまとまった資金は金輪際渡すまいと誓いました。

ここまで見てきて株式投資は今後の日本で生きていくにあたって必須の自衛手段だということがお分かりいただけたのではないでしょうか。

夫の末路を見ていただいてもわかるように、株式投資は1社のみに集中投資するのではなく広くリスク分散するのが必須。1日でも早くインデックス投資をはじめましょう。銘柄は有名なeMAXISslim全米株式S&P500、eMAXISslim全世界株式オールカントリーのどちらかを選んでおけば間違いないでしょう。証券会社はもちろんネット証券、SBI証券か楽天証券の2択です。

皆さん、繰り返しになりますが、1日でも早く始めましょう!

いかがだったでしょうか?

一人でも多くの方が資産形成を成功させ、より良い暮らしを手に入れられることを祈って。

最後までご覧いただきありがとうございました。